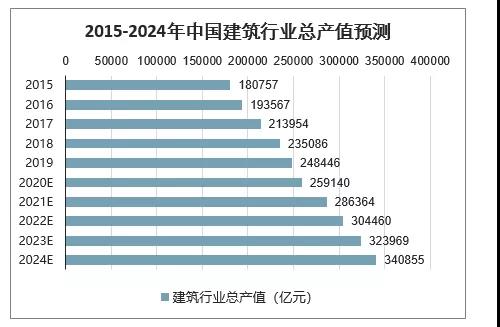

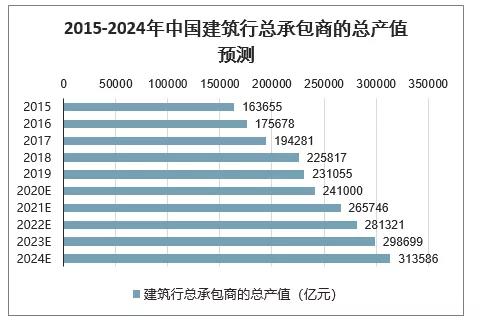

2020-2020年中国建筑行业总产值将达340855亿,epc总承包工程发展空间大。

|

中国建筑行业的驱动力 |

||

|

1 |

城市化率不断提高 |

中国城市化率不断提高大大刺激了建筑行业。为容纳城市中不断增长的城市人口,住宅及商业项目的房屋建设均会推动中国建筑行业的进一步发展。 |

|

2 |

对基础设施的固定资产投资持续增加 |

增加对基础设施的固定资产投资是中国改善民生的主要方式。例如,在众多二线城市已有更多的公共设施及地下运输系统。此类基础设施投资将推动中国建筑行业的进一步发展。 |

|

3 |

房地产行业的稳定增长 |

作为建筑行业最重要的下游产业之一,房地产行业是中国经济重要而稳定的行业。尽管中国政府为减缓相对发达城市房地产价格的上涨而出台一系列政策及法规,但该等政策仍将为房地产行业稳定增长的推动力,亦将推动中国建筑行业的进一步增长。 |

|

4 |

政府对建筑行业的利好政策 |

近年来,中国政府针对建筑行业出台了一系列政策,其中大部分为利好政策,旨在消除私人资本进入规模化建筑项目的壁垒,并为业内所有参与者创造更为透明的竞争环境。建筑业所采用的建筑信息模型模式的进一步推广及资质标准化的简化为业内的两大利好政策。在该等利好政策的引导下,中国建筑行业有望受到提振。 |

|

数据来源:公开资料整理 |

||

数据来源:公开资料整理

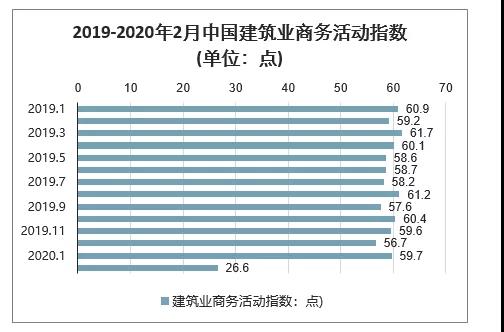

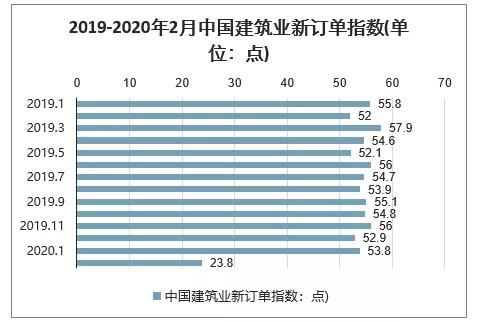

受疫情影响,2月行业景气度显著下滑,原因是大部分时间处于停工状态,2020年2月中国建筑业商务活动指数为26.6,环比回落33.1,同比回落32.9;从分项指标看,新订单指数23.8,环比下降30.0。

2019-2020年2月中国建筑业商务活动指数(单位:点)

|

2020.3.2早盘资金追捧的行业前五名(万元) |

||||||

|

排名 |

行业名称 |

均价 |

涨跌幅 |

净流入:万 |

最大贡献股 |

净注入:万 |

|

1 |

建筑建材 |

6.336 |

8.20% |

304430 |

中国铁建 |

48470 |

|

2 |

水泥行 |

16.029 |

9.44% |

186109 |

海螺水泥 |

48870 |

|

3 |

金融行业 |

7.425 |

1.94% |

117138 |

中国平安 |

19951 |

|

4 |

房地产 |

8.15 |

4.10% |

114913 |

万科a |

51731 |

|

5 |

钢铁行业 |

3.641 |

4.75% |

71969 |

宝钢股份 |

8838 |

|

数据来源:公开资料整理 |

||||||

2019年年末到2020年年初,中央及各部委通过下调部分领域项目资本金、信贷支持,以及增加专项债在地方债中的比重等政策明确了大力发展基建项目,进一步推进城镇化和各区域均衡发展的经济战略。目前看来,在疫情的影响下,各方已有意识地为经济稳健发展给出了实质性的调节措施。

|

中国建筑行业的主要挑战 |

||

|

1 |

劳务成本不断增加 |

按性质划分,建筑行业为劳动密集型产业,而中国劳务成本上涨极为影响中国建筑行业承包商的成本。为应对不断增加的劳务成本,承包商须限制溢利率或收取较高的费用,继而影响建筑项目的投标中标率。因此,劳务成本不断增加已成为中国建筑行业的一大挑战。 |

|

2 |

中国房地产行业放缓 |

房地产行业在过去十年飞跃发展,住房价格水平的增长远高于收入水平的增长。为减缓中国大城市房地产行业的价格上涨,中国政府出台了一系列不同的政策及法规以稳定局面。然而,由于房地产行业放缓,且建筑行业高度依赖中国上游物业开发商的需求,故此将成为建筑行业的主要挑战。 |

|

3 |

劳动力供给不足 |

中国人口与十年前相比增长较慢。此外,随着越来越多的人口上大学及迁居大城市,选择作为劳动力进入建筑行业的人员数量下降。结合目前劳动力正在面临老龄化问题的事实,预测未来将会出现劳动力供给不足的问题。由于劳动力供应不足,承包商将会同时限制其项目数量,此成为中国建筑行业的一大挑战。 |

|

数据来源:公开资料整理

转载:河南建筑业

|

||

- ∧ 上一条 不想工程竣工结算扯皮,请熟记这10大审核要点!2020-11-10

- ∨ 下一条 河南省钢结构产业互联网平台在郑启动2022-8-15